2020年11月27日,厦门国贸集团股份有限公司发布未来五年发展战略规划纲要公告:考虑到公司从事的供应链、金融、房地产行业均为资金密集型,高速发展需要大额增量资源支持,公司计划逐步退出房地产行业,实现地产板块独立发展,同时集中资源专注核心主业的转型升级。

2021年6月12日,厦门国贸发布《关于出售资产暨关联交易的公告》,向国贸控股转让国贸地产及国贸发展的所有股权。

现在的国贸地产股权关系为:

根据厦门国贸地产发布2024年度报告显示:

厦门国贸地产实现营业总收入404.58亿元,较2023年度264.79亿元,增长了52.79%;营业总成本为368.33亿元,较2023年249.6亿元,增加了47.57%;营业利润为16.69亿元,利润总额为16.87亿元,净利润为14.24亿元,归属于母公司股东的净利润为3891.44万元,较2023年4.19亿元,同比下降了90.69%。

换言之,2024年度国贸地产在营收与成本方面增加了不少,但是归属母公司股东的净利润却大幅度下滑。

更能衡量企业的真实盈利能力和投资价值的归母净利润,国贸地产2024年度的归母净利润仅为0.39亿元,盈利能力太差。

典型的属于:增收不增利。

此外,资产与负债方面,国贸地产资产总计为1077.52亿元,较上年下降7.57%;负债总计为752.35亿元,较上年下降12.81%。

什么导致了盈利能力的下滑?

财报显示,国贸地产2024年财务费用7.31亿元,同比上涨93.57%。同时,资产减值损失从6.23亿元激增至25.3亿元。

资产减值损失主要体现在存货跌价损失上。像福州高新区国贸江屿原项目,2023年开盘均价1.8万/㎡左右,目前单价约1.2-1.6万/㎡。

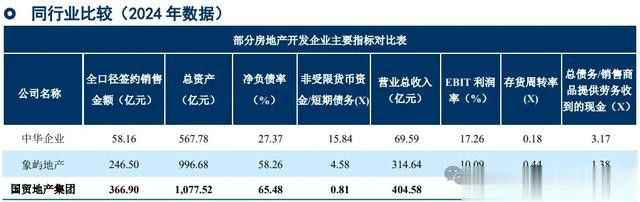

在厦门国贸地产2025年度跟踪评价报告中,国贸地产与中华企业及象屿地产进行了对比:

中诚信国际认为,与同行业同级别企业相比,国贸地产集团的业务规模和资产规模优于对比企业,资产周转效率较高,销售商品、提供劳务收到的现金对总债务保障能力较强;但国贸地产集团的财务杠杆水平高于可比企业,盈利水平较好但弱于可比企业,非受限货币资金对短期债务的覆盖能力有待提升。

这几年国贸地产在拿地方面还是比较猛的:2022年,国贸地产拿地金额231亿,排名全国15位;2023年拿地金额175亿,排名全国15位;2024年拿地金额117亿,排名全国18位。2025年,国贸地产拿地金额68亿,排名16位。

最近,国贸地产在成都土拍市场杀疯了,国贸以楼面价35500元/㎡竞得锦江区地块,折合总价约23.26亿元,溢价率75.74%。该成交楼面价也刷新了成都涉宅用地成交楼面价TOP2位置。

最后,国贸地产高价拿地、降价销售,2025年能否提升盈利,压力再次给到了林希及经营团队。

龙辉配资提示:文章来自网络,不代表本站观点。